L’élément clé de données de la semaine du 15 mai devrait être la publication des ventes au détail et des services alimentaires pour avril à 8 h 30 HE mardi. Au fur et à mesure que les premières données pour le deuxième trimestre 2023 arriveront, elles seront évaluées pour voir si la croissance a repris après l’augmentation de 1,1% au premier trimestre – qui comprenait des dépenses de consommation personnelle plus fortes que prévu, bien qu’elles aient été globalement inférieures aux prévisions. Le rapport sur l’emploi d’avril a montré que la masse salariale et les salaires continuent d’augmenter, bien qu’à un rythme un peu plus lent. Cela pourrait signifier que les ménages seront plus enclins à magasiner et à sortir pour des voyages et des loisirs.

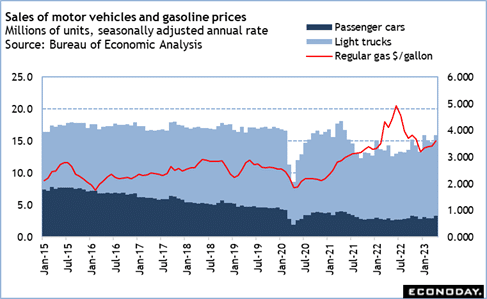

Début avril aurait pu voir une augmentation des dépenses associées à la période de célébration de la Pâque et de Pâques, bien que cela semble s’être rapidement estompé, du moins pour les achats en personne. Il est possible que les achats en ligne aient été forts. L’accélération du rythme des ventes de véhicules automobiles en avril, à 15,9 millions d’unités en rythme annualisé, contre 14,8 millions en mars, laisse présager une accélération probable pour cette catégorie. Les prix de l’essence étaient à la hausse en avril et n’ont diminué qu’à la fin du mois. La moyenne d’avril pour l’essence ordinaire était de 3,603 $ le gallon, comparativement à 3,422 $ en mars. Cependant, les facteurs de désaisonnalisation doivent en tenir compte, car les prix d’avril augmentent généralement pendant la période de passage aux formulations de carburant d’été dont la date limite est le 1er mai.

La modeste amélioration des conditions du marché de l’habitation qui a accompagné la baisse des taux hypothécaires pourrait également favoriser les ventes au détail dans des catégories comme les matériaux de construction ou les meubles et appareils électroménagers. Les propriétaires actuels sont généralement enclins à effectuer des réparations et des améliorations de la maison et de l’ameublement lorsque le temps est plus chaud. Notez que ce rapport inclura les révisions annuelles publiées le 24 avril.

Il y a quelques rapports sur le marché du logement dans la semaine du 15 mai qui devraient également être intéressants. Tout signe d’un creux après le ralentissement qui a commencé au second semestre 2022 sera le bienvenu. Les organisations de l’industrie ont déclaré que l’un des principaux obstacles à la vente de maisons à l’heure actuelle est le manque d’offre de maisons existantes. Il semble que les acheteurs potentiels restent extrêmement sensibles aux taux hypothécaires, mais lorsque le taux fixe sur 30 ans tombe en dessous d’environ 6,5 %, cela déclenche des achats. En l’absence d’unités existantes sur le marché – les propriétaires dont les taux sont d’environ 5,5 % et moins ne sont pas disposés à perdre le taux avantageux et à en accepter un plus élevé – les constructeurs de maisons ont la possibilité de s’emparer d’une partie du marché. L’indice du marché du logement NAHB/Wells Fargo pour mai à 10h00 HE mardi devrait nous dire si les constructeurs de maisons unifamiliales constatent des améliorations et s’il pourrait y avoir une certaine dynamique à la hausse de la demande.

Partagez cette histoire, choisissez votre plateforme !

A lire sur le même propos:

Traité d’économie politique.,Référence de ce livre.

actionrc.fr est site d’information qui conserve différents posts publiés sur le web dont la thématique principale est « Soutien des Entreprises ». Ce post est reconstitué du mieux possible. Vous pouvez utiliser les coordonnées inscrites sur le site web dans l’objectif d’indiquer des précisions sur cet article traitant du thème « Soutien des Entreprises ». Cet article, qui traite du thème « Soutien des Entreprises », vous est proposé par actionrc.fr. En consultant régulièrement notre blog vous serez informé des prochaines publications.