Plus tôt dans l’année, le Royaume-Uni a enregistré une inflation record, l’inflation globale et l’inflation sous-jacente restant bien au-dessus de l’objectif du gouvernement et étant pire que prévu. Alors que les mauvaises nouvelles sur l’inflation se succédaient, la Banque d’Angleterre a augmenté ses taux d’intérêt 14 fois. Finalement, lors d’un vote serré, la Banque a fait une pause pour stopper la hausse des taux.

Mais dans les mois à venir, ces hausses de taux passées ralentiront de plus en plus l’économie. La grande question est de savoir si ces taux d’intérêt records pousseront une économie britannique fragile dans la récession et qui sera le plus touché par les efforts visant à réduire l’inflation ?

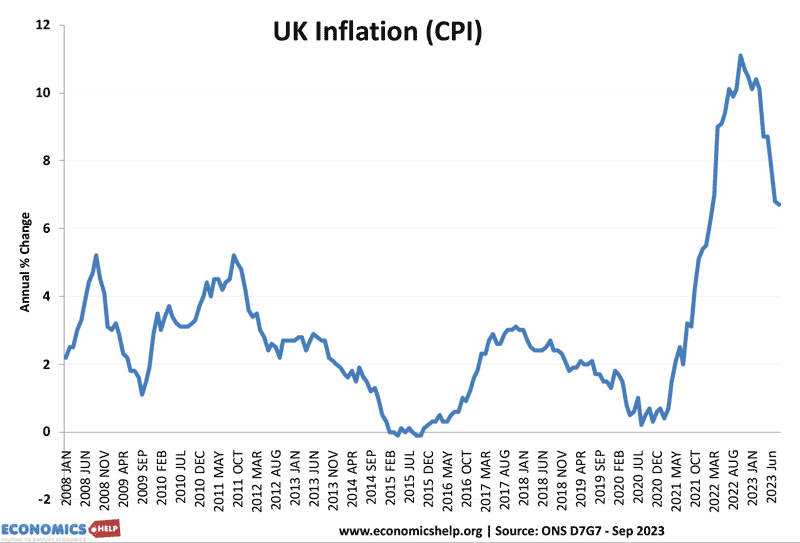

Le mois dernier, l’inflation a chuté ; C’était mieux que ce que prédisaient les économistes, mais même si le graphique semble bon, la réalité est que les prix continuent d’augmenter de 6,5 % par an. À propos, aux États-Unis, le taux d’inflation a fortement baissé, mais personne ne s’en réjouit, car les consommateurs ressentent toujours le choc de la hausse des prix.

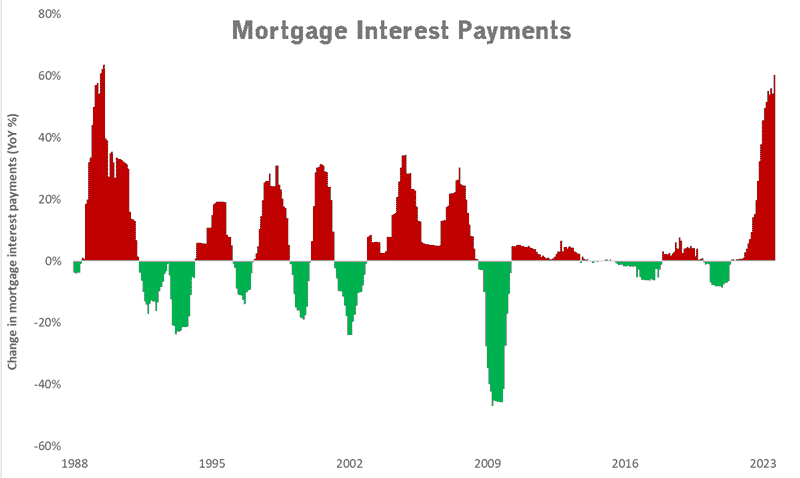

Les données sur l’inflation du mois dernier dissimulaient une hausse de 60 % des remboursements d’intérêts hypothécaires – la plus forte hausse des coûts d’intérêts hypothécaires depuis 1989. Pour les propriétaires, les versements hypothécaires en pourcentage du revenu ont fortement augmenté, réduisant les revenus des ménages à une époque de coût réel de l’inflation. pressions de la vie. Même si moins de ménages ont un prêt hypothécaire que dans les années 1990, il y a peu de répit pour les locataires qui ont également connu une hausse record de 12 % des loyers cette année. Les loyers ont augmenté plus rapidement que les revenus, ce qui a aggravé l’accessibilité financière pour ceux qui sont coincés dans un secteur locatif en difficulté. Il convient également de garder à l’esprit que l’effet des taux d’intérêt est plus prononcé que par le passé, lorsque les taux d’intérêt étaient de 15 % en 1990 et que le prix moyen des logements était de 55 000 £. La flambée des prix de l’immobilier et des prêts hypothécaires typiques signifie que même une hausse de 0,5 % des taux d’intérêt peut amener les propriétaires à payer 60 £ de plus par mois sur un prêt hypothécaire de 200 000 £.

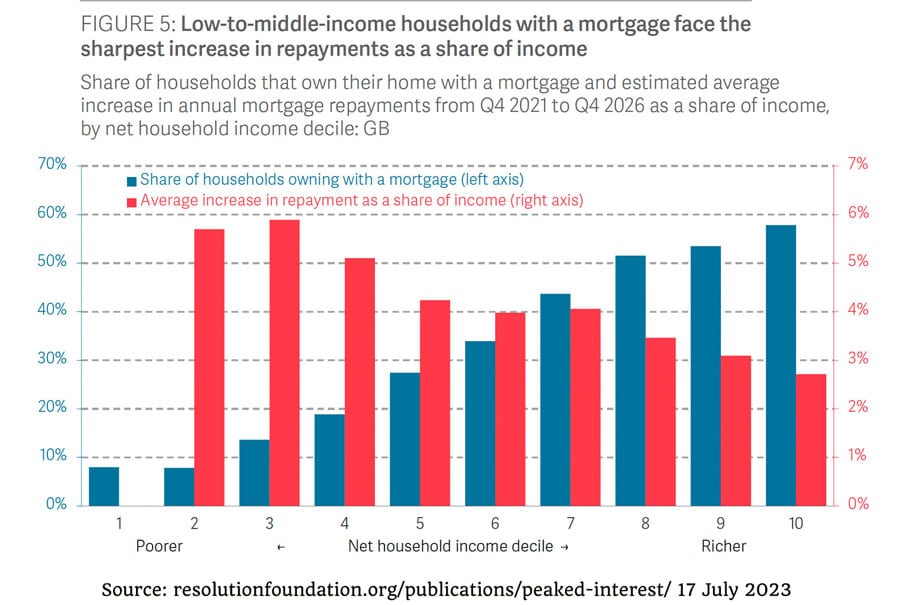

Le problème est que l’impact des taux d’intérêt passés ne se fait toujours pas sentir. De nombreux propriétaires ont été isolés grâce à des prêts hypothécaires fixes de 2 ans. Au cours des 12 prochains mois, des millions de ménages seront confrontés à un choc majeur concernant leurs frais de subsistance, car ils réhypothéqueront à des taux plus élevés. Même si la Banque d’Angleterre avait réduit les taux d’intérêt ce mois-ci, des millions de personnes seraient encore confrontées à des remboursements hypothécaires plus élevés en 2024. Les propriétaires étant confrontés à jusqu’à 500 £ de plus par mois, les revenus réels disponibles seront réduits pour des millions de ménages. Même si le Royaume-Uni évite techniquement une récession, ce ne sera pas le cas pour les personnes très endettées. Non seulement les propriétaires sont confrontés à des remboursements hypothécaires plus élevés, mais la baisse des prix de l’immobilier réduira la richesse et la confiance.

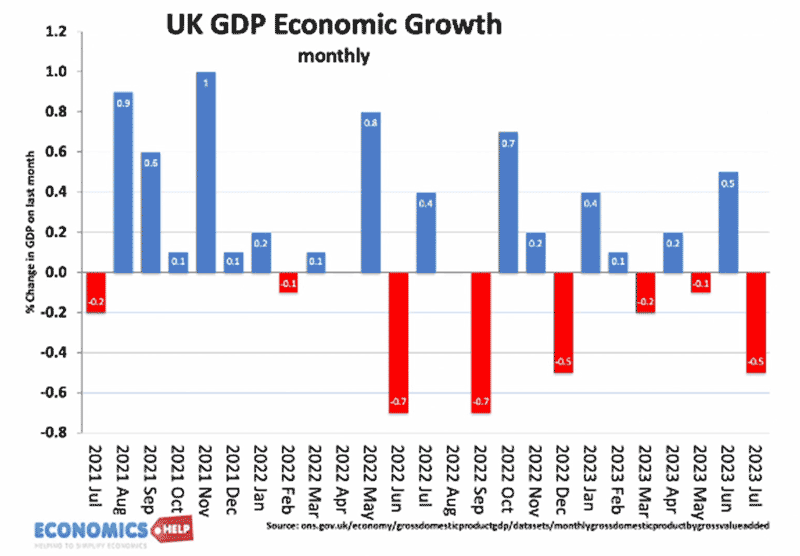

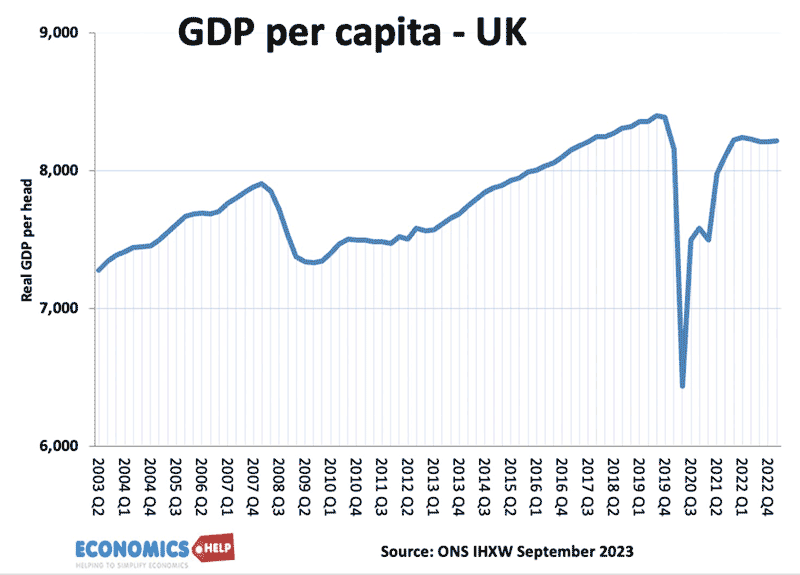

L’année dernière, la Banque prédisait effectivement une récession prolongée, mais l’économie britannique a fait preuve d’une résilience inattendue, évitant ainsi une récession technique. Compte tenu de la baisse du niveau de vie, comment le Royaume-Uni a-t-il pu éviter la récession, comme certains l’avaient prédit l’année dernière ? Premièrement, si nous regardons la croissance du PIB cette année, nous constatons une véritable tendance par étapes. Cela montre que, premièrement, il faut se garder d’extrapoler à partir de données mensuelles, mais deuxièmement, le tableau sous-jacent est encore très faible.

Il s’agit du PIB réel par habitant. D’ailleurs, cela inclut les récentes révisions à la hausse du PIB, qui ne semblent pas particulièrement visibles. – c’est le tableau d’ensemble de l’économie britannique, avec une croissance économique très faible et le taux de tendance passé s’est effondré.

Pour ceux qui luttent pour faire face au coût de la vie, parler d’éviter une récession technique ne sera guère rassurant ; pour de nombreux ménages confrontés à la stagnation des salaires réels, à l’inflation, à des impôts plus élevés et désormais à une hausse des taux d’intérêt, cela peut ressembler à une récession. Les arriérés sur les prêts hypothécaires augmentent à un rythme rapide, bien qu’encore bien inférieur à celui des années 1990. C’est pourquoi les perspectives sont sombres pour 2024 et l’effet des hausses de taux passées pourrait être plus dommageable que beaucoup ne le prédisent.

Qu’en est-il des perspectives d’inflation ?

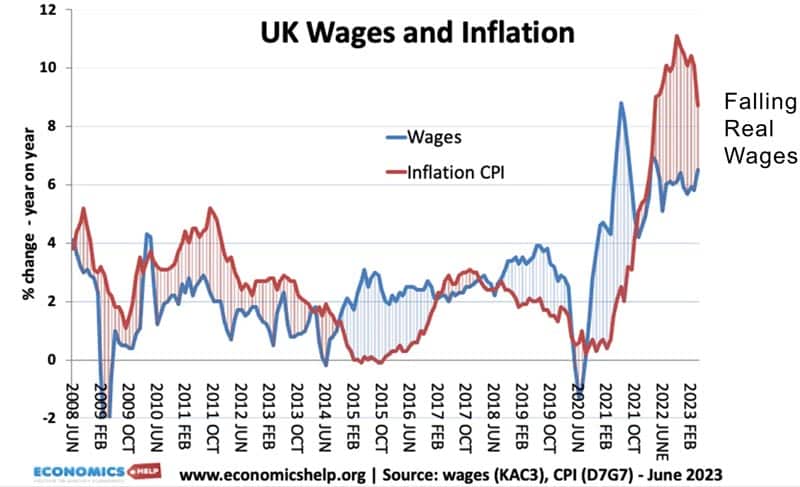

Au début de l’année, l’inflation dépassait souvent les prévisions et les économistes sous-estimaient l’impact des chocs inflationnistes. Finalement, après des mois de baisse des salaires réels, les salaires nominaux ont augmenté jusqu’à 8 % – et cela sera cité comme une preuve nécessaire de la hausse des taux d’intérêt, car les entreprises tenteront de répercuter les coûts salariaux sur les consommateurs. L’économiste Nouriel Roubini s’est montré très pessimiste sur l’économie européenne, affirmant qu’il serait très difficile de ramener l’inflation à 2% en raison de la hausse des prix des matières premières. Il souligne que les prix du pétrole ont récemment rebondi et que, bien que cela ne fasse plus la une des journaux, la guerre en cours en Ukraine continuera d’exercer une pression à la hausse sur les prix des matières premières. Cela freinera la réduction de l’inflation. Et le soulagement de la baisse des prix du gaz cette année pourrait s’avérer temporaire.

Roubini estime que les banquiers centraux devraient augmenter encore davantage les taux d’intérêt pour ramener l’inflation à l’objectif de 2 %. Toutefois, cette stratégie risque de plonger l’économie dans une récession encore plus profonde. Et il convient toujours de se demander si une inflation de 2 % devrait être le Saint Graal de la politique économique ? Premièrement, les perspectives d’inflation sont plus prometteuses qu’au premier semestre. Depuis le milieu de l’été, l’inflation a commencé à être inférieure aux attentes.

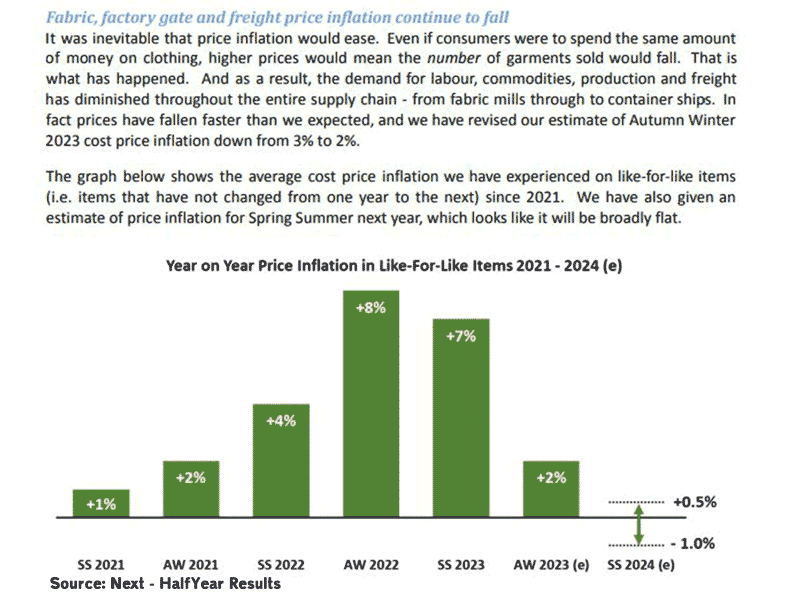

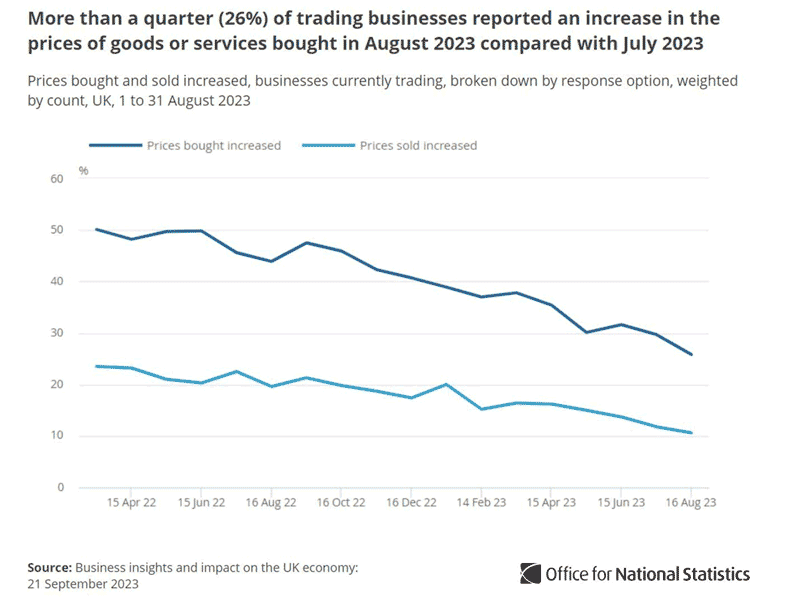

Le groupe de vente au détail Next a produit un rapport intéressant dans lequel il s’attend à ce que l’inflation à laquelle il soit confronté diminue fortement en 2024 et prédise que les prix pourraient même baisser. Ils notent que la hausse des prix a poussé les consommateurs à réduire leurs dépenses et que la baisse de la demande entraîne une moindre pression sur les chaînes d’approvisionnement et les biens. Il convient également de mentionner que depuis l’inflation des prix alimentaires au début de l’année, les prix alimentaires mondiaux ont fortement baissé, ce qui se répercutera sur les prix futurs. L’ONS fait état d’un optimisme similaire concernant l’inflation, avec une baisse constante du nombre d’entreprises s’attendant à des hausses de prix.

Si l’inflation baisse comme cela semble probable, cela pourrait conduire à une croissance positive des salaires réels, ce qui soutiendrait l’économie. Je pensais qu’il faudrait beaucoup de temps pour rattraper la croissance perdue des salaires.

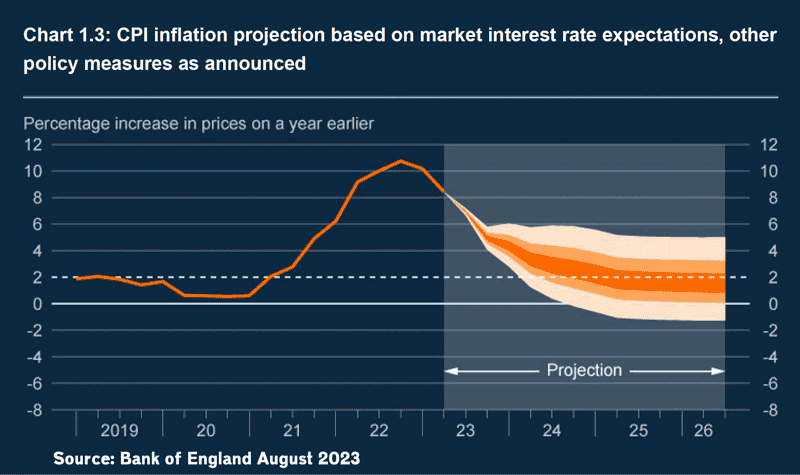

Les propres prévisions d’inflation de la Banque suggèrent que l’inflation pourrait tomber en dessous de l’objectif d’ici 2025. Mais les taux d’intérêt mettent 18 à 24 mois pour avoir un effet. Les modifications actuelles des taux d’intérêt affecteront donc l’économie au début de 2025. La hausse des taux d’intérêt est-elle la bonne réponse à la désinflation et à une probable récession ? Vous pourriez être sceptique quant aux prévisions d’inflation à 12 mois. Mais si l’on regarde l’économie réelle, la confiance est très faible, les villes sont minées par le déclin des magasins de détail comme Wilco. Le chômage a augmenté pour la première fois en août. La hausse des taux d’intérêt n’affecte pas seulement les ménages mais également les entreprises qui sont aux prises avec la hausse des coûts d’emprunt.

Compte tenu de la faiblesse de la croissance économique, il est important d’attendre pour voir l’effet des hausses passées des taux d’intérêt sur l’économie. Il existe un risque qu’en 2024, l’élan des hausses de taux passées entraîne une baisse de la croissance plus forte que prévu. La préoccupation ne sera alors pas d’atteindre un objectif d’inflation arbitraire mais plutôt de chômage et de saisies de logements. Roubini mentionne que si nous ne parvenons pas à ramener l’inflation à 2 %, nous assisterons à une spirale des prix des salaires qui rendra l’inflation ancrée et difficile à réduire. Mais je ne suis pas d’accord sur l’existence d’une spirale des prix et des salaires ; la preuve est que les travailleurs tentent tardivement de rattraper l’inflation passée. Ce ne sont pas les salaires qui causent l’inflation. Mais les salaires tentent lentement de rattraper l’inflation.

Il est trop tôt pour crier victoire sur l’inflation, mais plusieurs forces désinflationnistes seront à l’œuvre en 2024. À moins que les prix du pétrole ne remontent à 150 dollars, l’inflation devrait baisser. Mais l’impact de 14 hausses de taux se fait également encore sentir, et c’est la grande question de savoir comment les entreprises, les propriétaires et le secteur bancaire réagiront à une hausse aussi inattendue et importante des taux après des années de taux très bas.

Publications sur le même thème:

Dictionnaire analytique d’économie politique/M.,Redirection vers la description .

actionrc.fr est site d’information qui conserve différents posts publiés sur le web dont la thématique principale est « Soutien des Entreprises ». Ce post est reconstitué du mieux possible. Vous pouvez utiliser les coordonnées inscrites sur le site web dans l’objectif d’indiquer des précisions sur cet article traitant du thème « Soutien des Entreprises ». Cet article, qui traite du thème « Soutien des Entreprises », vous est proposé par actionrc.fr. En consultant régulièrement notre blog vous serez informé des prochaines publications.