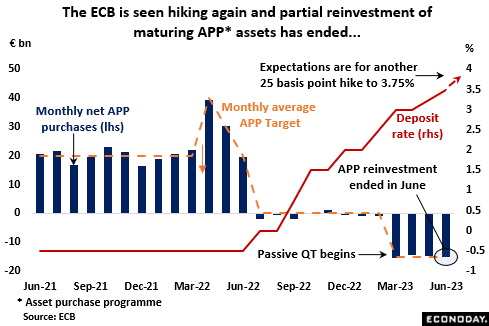

Si l’on se fie à l’annonce politique de juin et aux commentaires officiels qui ont suivi, le resserrement de la BCE n’est pas encore terminé. Le consensus du marché est pour une nouvelle augmentation de 25 points de base jeudi qui porterait le taux de dépôt à 3,75%, égalant son record d’octobre 2000, le taux de refi à 4,25% et le taux de la facilité de prêt marginal à 4,50%. Cela augmenterait également le resserrement cumulé à un niveau sans précédent de 425 points de base en un an seulement. Cela dit, avec des personnalités comme le président de la banque centrale néerlandaise, Klaas Knot, un archi-faucon du Conseil des gouverneurs (GC), suggérant maintenant que l’inflation sous-jacente pourrait avoir atteint un pic, la décision de cette semaine pourrait bien être la dernière du cycle actuel.

Il n’y a toujours pas eu de discussion sur les ventes pures et simples d’actifs (QT actif) mais pour accélérer le rythme de contraction de son bilan, la BCE a cessé dès le début de ce mois de réinvestir partiellement les actifs arrivant à échéance acquis dans le cadre du programme d’achat d’actifs (APP). A fin juin, les cessions s’élevaient à environ 68 milliards d’euros, reflétant principalement une baisse de 54 milliards d’euros des participations au titre du programme d’achats du secteur public (PSPP). À ce jour, le programme d’achat d’urgence en cas de pandémie (PEPP) n’a pas été touché par QT et le réinvestissement complet ici est actuellement prévu jusqu’à au moins la fin de l’année prochaine. Cependant, à 1 713 milliards d’euros en juin, le PEPP fournissait une quantité substantielle de liquidités qu’au moins certains faucons du GC voudront sans aucun doute voir réduite.

Depuis la réunion de juin, les marchés financiers sont devenus un peu plus agressifs sur leurs perspectives de taux d’intérêt mais, si elles sont correctes, le pic est bien en vue. Le taux monétaire le plus élevé à 3 mois est maintenant fixé à environ 3,9%, contre 3,8% auparavant, mais toujours bien en deçà du niveau de près de 4,1% fixé juste avant l’effondrement de la Silicon Valley Bank (SVB) en mars. Les taux devraient également rester environ 20 points de base plus élevés que prévu le mois dernier tout au long de 2024, terminant l’année à près de 3,2 %.

Les évolutions récentes de l’inflation ont été mitigées mais, en fin de compte, encore beaucoup trop fortes. Le taux global a continué de baisser et, à 5,5% en juin, était le plus bas depuis janvier 2022 et en baisse de plus de 5 points de pourcentage par rapport au pic de 10,6% de novembre dernier. Cependant, alors que l’inflation dans le secteur de la production de biens a chuté, dans les services, elle reste sur une tendance à la hausse, atteignant un record de 5,4 % le mois dernier. De fortes hausses de prix ici sont la clé de ce qui reste des taux sous-jacents obstinément collants, notamment le noyau étroit de l’IPCH qui, à 5,5 % en juin, n’était qu’à quelques ticks de son pic historique.

Dans l’ensemble, les anticipations d’inflation des ménages se sont encore légèrement atténuées depuis la réunion de juin et la croissance des salaires dans au moins certains pays de la zone euro a montré des signes timides de plafonnement. Même ainsi, l’Indeed Wage Tracker que la banque centrale suit de près montre toujours un marché du travail tendu aidant à maintenir les taux de salaire bien au-dessus de ceux qui permettent d’atteindre l’objectif d’inflation. En particulier, les dernières données pour le trimestre de juin ont fait grimper les bénéfices allemands de près de 6 % sur l’année. Une certaine décélération nette ici sera essentielle pour mettre un plafond sur les taux d’intérêt de la BCE. Cela dit, la banque a accordé une attention particulière aux bénéfices des entreprises qu’elle considère actuellement comme un facteur encore plus important dans le dépassement de l’inflation. Plutôt que de se contenter de répercuter la hausse des coûts, les politiques de tarification des entreprises dans l’ensemble semblent avoir été plus agressives, les entreprises augmentant suffisamment leurs charges pour élargir leurs marges bénéficiaires. Selon ses propres calculs, la BCE estime qu’environ 60 % de l’augmentation annuelle (record) de 6,2 % du déflateur du PIB de la zone euro au premier trimestre était attribuable à la hausse des bénéfices unitaires. À cette fin, la banque a averti que sans un changement de comportement des entreprises, les taux d’intérêt directeurs devront rester plus élevés plus longtemps (avis partagé par le FMI).

De manière générale, l’économie réelle évolue latéralement, les modestes gains dans les services compensant la faiblesse persistante du secteur manufacturier. Les conditions financières de plus en plus restrictives (la nouvelle enquête de la BCE sur les prêts prévue demain devrait le souligner) frappent clairement les secteurs les plus sensibles aux taux d’intérêt. La croissance des prêts aux sociétés non financières a ralenti à son taux le plus faible depuis novembre 2021, au milieu de la crise de Covid, tandis que les emprunts pour l’achat de logements augmentent plus lentement qu’à tout moment depuis août 2015. En effet, les prix de l’immobilier ont affiché de nettes baisses à la fois au quatrième trimestre de l’année dernière et au premier trimestre de celui-ci, la première baisse consécutive en huit ans. Contrairement aux deux derniers trimestres, le PIB réel a peut-être à peu près gardé la tête hors de l’eau en avril-mai, mais la plupart des indicateurs avancés plaident contre toute amélioration significative à court terme. Même ainsi, avec un taux de chômage à un niveau record, l’atonie de l’activité économique n’est pas quelque chose qui inquiète la banque centrale.

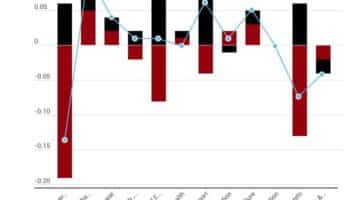

Certes, l’activité économique de la zone euro en général déçoit les investisseurs depuis un certain temps. L’indice de divergence du consensus (ECDI) d’Econoday est inférieur à zéro depuis début mai, ce qui montre que les prévisionnistes ont toujours été trop haussiers. De plus, depuis la réunion de juin de la BCE, la sous-performance est particulièrement marquée. Les lectures négatives ne détourneront pas l’attention d’une banque centrale si concentrée sur la lutte contre l’inflation excessive, mais elles devraient renforcer les chances qu’une baisse tendancielle de l’inflation sous-jacente ne soit pas trop éloignée.

En somme, une autre hausse de 25 points de base cette semaine semble clouée et jusqu’à ce que l’inflation sous-jacente baisse de manière plus significative, la BCE est susceptible de conserver un biais de resserrement. À cette fin, la performance du secteur des services sera essentielle et la banque centrale suivra les développements ici encore plus étroitement que d’habitude. Même ainsi, avec des signes timides d’apaisement des pressions sur les salaires et les prix, une appréciation supplémentaire des taux d’intérêt directeurs ne semblerait que limitée.

A lire sur le même thème:

Traité d’économie politique/1841/Discours préliminaire.,Référence de ce livre.

actionrc.fr est site d’information qui conserve différents posts publiés sur le web dont la thématique principale est « Soutien des Entreprises ». Ce post est reconstitué du mieux possible. Vous pouvez utiliser les coordonnées inscrites sur le site web dans l’objectif d’indiquer des précisions sur cet article traitant du thème « Soutien des Entreprises ». Cet article, qui traite du thème « Soutien des Entreprises », vous est proposé par actionrc.fr. En consultant régulièrement notre blog vous serez informé des prochaines publications.