L’inflation IPC était de 4,0 pour cent en décembre 2023, en légère hausse par rapport à 3,9 pour cent en novembre. La nouvelle inflation mensuelle pour la période novembre à décembre 2023 s’est élevée à 0,42 pour cent, tandis que l’ancienne inflation a chuté de 0,37 pour cent, compte tenu d’une augmentation nette de l’inflation CI de 0,05 pour cent qui, après arrondi, a donné une augmentation du titre global de 0,1. pour cent (l’augmentation réelle à deux décimales était de 3,94 à 3,95 pour cent, mais l’ONS arrondit à une décimale, d’où la hausse globale de 3,9 à 4,0 pour cent).

Les principales contributions à la variation de l’inflation ont été :

| Aliments et boissons non alcoolisées | -0,14 points de pourcentage |

| Alcool et tabac | 0,11 point de pourcentage |

| Transport | 0,06 point de pourcentage |

| Loisirs et culture | 0,05 point de pourcentage |

| Divers Biens et services | -0,05 points de pourcentage |

L’augmentation des droits sur le tabac dans le communiqué d’automne de novembre est à l’origine de l’essentiel de la contribution de l’alcool et du tabac.

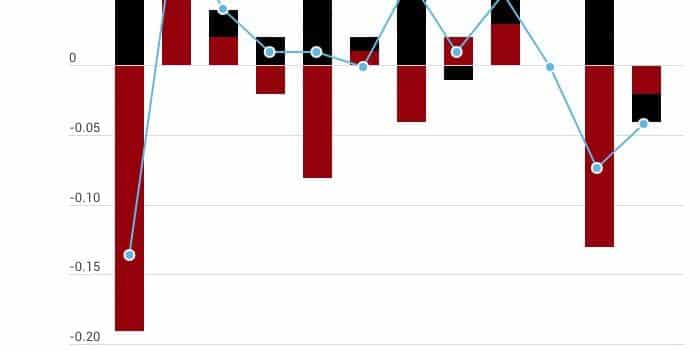

Nous pouvons examiner plus en détail les contributions des différents secteurs à l’inflation globale dans la figure 2, avec l’ancienne inflation sortant du chiffre annuel (novembre-décembre 2022) indiqué en bordeaux et la nouvelle inflation mensuelle diminuant (novembre-décembre 2022). 2023) affiché en noir, en utilisant les pondérations des dépenses pour calculer l’IPC. L’effet global est la somme des deux et est représenté par la ligne bleue.

Figure 2

Nous pouvons constater qu’il existe une « nouvelle » inflation noire positive dans 9 secteurs sur 12, ce qui indique que les pressions inflationnistes restent généralisées. L’« ancienne » inflation bordeaux est négative dans 7 secteurs sur 12, à mesure que l’ancienne inflation disparaît. Globalement, l’équipe noire domine lorsque la ligne bleue est au dessus de zéro dans 7 secteurs sur 12, l’équipe bordeaux domine dans 3 secteurs avec un « nul » dans deux. Les prix des aliments et des boissons non alcoolisées continuent d’augmenter pour la plupart des types d’aliments.

Regarder vers l’avant

Nous pouvons nous projeter sur les 12 prochains mois pour voir comment l’inflation pourrait évoluer à mesure que l’inflation récente « diminue » à mesure que nous avançons de mois en mois. Chaque mois, la nouvelle inflation entre dans le chiffre annuel et l’ancienne inflation du même mois de l’année précédente « disparaît ».[1] Auparavant, nous avions mis fin au scénario de « faible inflation », mais nous l’avons maintenant réintroduit en réponse à deux mois récents avec une inflation mensuelle proche de zéro. Nous avons également abandonné le scénario d’une « persistance d’une inflation élevée », le considérant désormais improbable à moins que les facteurs géopolitiques ne se détériorent significativement. Nous décrivons les scénarios suivants pour une baisse future de l’inflation :

- Le scénario « moyen » suppose que la nouvelle inflation mensuelle équivaut à ce qui nous donnerait 2 pour cent par an ou 0,17 pour cent par mois civil (pcm) – ce qui est à la fois l’objectif de la Banque d’Angleterre et la moyenne à long terme pour les 25 dernières années.

- Le scénario « élevé » suppose que la nouvelle inflation mensuelle équivaut à 3 pour cent par an (0,25 pour cent pcm). C’est désormais la prévision centrale.

- Le scénario « très élevé » suppose que la nouvelle inflation mensuelle équivaut à 5 pour cent par an (0,4 pour cent pcm). Cela reflète l’expérience inflationniste du Royaume-Uni entre 1988 et 1992 (lorsque l’inflation mensuelle moyenne était de 0,45 pour cent).

- Le scénario « bas » suppose que l’inflation mensuelle équivaut à 1 % par an (0,08 pour cent pcm).

Aristote disait « Une hirondelle ne fait pas un été, ni un beau jour » : le fait que l’inflation sur un mois ait été nulle en octobre et novembre 2023 ne signifie pas que les pressions inflationnistes ont disparu. L’inflation mensuelle est une série très bruyante et en décembre, nous voyons le taux revenir à 0,4 pour cent, ce qui était la prévision centrale pour la majeure partie de 2023.

Au cours des trois mois précédant novembre, nous avons encore assisté à une forte croissance annuelle des salaires de 6,6 pour cent (hors bonus), les salaires continuant de rattraper l’inflation passée. On peut s’attendre à ce que cette situation se poursuive et exerce une pression à la hausse sur les prix, notamment dans le secteur des services. Le taux d’inflation des services reste élevé à 6,4 %, avec un taux d’inflation sur un mois de 0,9 % (taux annualisé de 18 %), tandis que l’inflation sous-jacente (hors alimentation et énergie) reste à un taux annuel de 5,1 % et un Taux à 1 mois de 0,6 pour cent. Ces facteurs indiquent que les pressions inflationnistes persisteront probablement jusqu’en 2024. Toutefois, la diminution des taux d’inflation élevés à partir de 2023 aura tendance à dominer et à faire baisser l’inflation au cours du premier semestre 2024, malgré ces pressions inflationnistes persistantes.

Par conséquent, nous déplaçons notre attention pour notre scénario central du scénario « très élevé » au scénario « élevé », même si l’avenir se situera probablement entre les deux. Si nous suivons le scénario « élevé », nous prévoyons que l’inflation chutera à 2 % d’ici mai 2024 (la baisse est largement due aux nombreux abandons scolaires survenus début 2023), avant de remonter à 3 % à partir de juillet 2024. Le scénario « très élevé » prévoit une baisse de l’inflation à 3 pour cent d’ici mai, puis une remontée à 4 pour cent à partir de juillet. Dans les deux scénarios, nous prévoyons que l’inflation restera supérieure à l’objectif jusqu’à la fin de 2024. Pour que l’inflation tombe à l’objectif et y reste, il faudrait que l’inflation sur un mois suive le scénario « moyen » et s’établisse à 0,17 % (en moyenne). ). Il faudra simplement voir comment les chiffres arriveront dans les prochains mois pour nous orienter sur le meilleur scénario à suivre.

La principale incertitude des prochains mois concerne ce qui se passera en janvier. En janvier 2023, il y a eu un effet de ventes très important qui s’estompe en janvier 2024, ce qui aura tendance à accroître l’inflation. Janvier est très difficile à prévoir, car l’effet sur les ventes varie (et peut en effet se propager aux chiffres de décembre avec les ventes anticipées avant Noël). Dans nos prévisions, nous avons inclus un modeste effet des ventes en janvier de -0,3 pour compenser la « baisse » de l’inflation de 0,56 % par rapport au mois de janvier précédent. Le nouveau plafond tarifaire de l’OFGEM pour janvier a peu changé, avec une légère augmentation de 1 834 £ à 1 928 £ par an, ce qui aura un effet négligeable sur l’inflation.

Cette prévision suppose que les tensions géopolitiques ne se détériorent pas. Un conflit direct entre la Russie et l’OTAN aggraverait rapidement la situation de l’inflation. À l’Est, si les tensions croissantes entre les États-Unis et la Chine conduisaient à une intensification de la guerre commerciale, voire à un conflit militaire ouvert en mer de Chine méridionale ou en République de Chine (Taiwan), les chaînes d’approvisionnement mondiales seraient perturbées et l’inflation considérablement augmentée. , à des niveaux bien plus élevés qu’en 2022. La victoire à l’élection présidentielle de Lai Ching-te du Parti démocrate progressiste indépendantiste est susceptible d’exacerber les tensions dans cette région.

Le conflit actuel autour d’Israël et de la Palestine n’aura pas en soi d’effet majeur sur l’inflation mais il semble probable qu’il s’étende à d’autres régions du Moyen-Orient. Les Houthis ont déjà perturbé le commerce via la mer Rouge et le canal de Suez. Si l’Iran s’en mêle et que le détroit d’Ormuz est également bloqué, cela aura un effet majeur sur l’approvisionnement en marchandises et notamment en pétrole et en GNL (gaz naturel liquéfié), ce qui provoquerait des pressions inflationnistes dans le monde entier et particulièrement en Europe et aux États-Unis. Royaume.

Pour une analyse plus approfondie des perspectives actuelles et futures d’inflation au Royaume-Uni, voir :

Suivi de l’IPC NIESR

Quand l’inflation britannique reviendra-t-elle à l’objectif de 2 pour cent par an fixé par la Banque d’Angleterre ? Observatoire de l’économie.

Comment l’inflation affecte-t-elle l’économie lorsque les taux d’intérêt sont proches de zéro ? Observatoire de l’économie.

Comment la hausse des prix de l’énergie affecte-t-elle l’économie britannique ? Observatoire économique.

Perspectives économiques du NIESR

[1] Cette analyse fait l’approximation selon laquelle le taux d’inflation annuel est égal à la somme des douze taux d’inflation mensuels. Cette approximation ignore la « composition » et n’est valable que lorsque les taux d’inflation sont faibles. Dans les prochaines versions, j’ajouterai l’effet cumulatif pour être plus précis aux niveaux d’inflation actuellement élevés.

Bibliographie :

Catéchisme d’économie politique/1881/26.,Informations sur cet ouvrage.

actionrc.fr est site d’information qui conserve différents posts publiés sur le web dont la thématique principale est « Soutien des Entreprises ». Ce post est reconstitué du mieux possible. Vous pouvez utiliser les coordonnées inscrites sur le site web dans l’objectif d’indiquer des précisions sur cet article traitant du thème « Soutien des Entreprises ». Cet article, qui traite du thème « Soutien des Entreprises », vous est proposé par actionrc.fr. En consultant régulièrement notre blog vous serez informé des prochaines publications.