Blogue | 08 mars 2024

Comprenez et anticipez les changements de taux d’intérêt grâce à la recherche fiable d’Oxford Economics

Découvrez comment Oxford Economics peut aider votre entreprise

– Demander un essai gratuit

Au milieu de l’année 2023, les marchés ont commencé à intégrer une série de réductions des taux d’intérêt aux États-Unis, dont certains investisseurs s’attendaient à ce qu’elles commencent dès mars 2024. Ces opinions dépendaient en grande partie d’une décélération de l’inflation plus rapide que prévu. Alors que le rythme de la désinflation s’avère plus progressif, les marchés obligataires ont décidé de réévaluer leurs perspectives en matière de taux, provoquant une certaine appréhension parmi les investisseurs.

Cependant, tout le monde n’est pas surpris par ce résultat. Avec une équipe d’économistes primés et des modèles de prévision exclusifs, Oxford Economics a analysé et écrit de manière approfondie ces tendances de marché ainsi que leurs implications plus larges pour l’allocation d’actifs. Au cours des 12 derniers mois, le rythme de la désinflation s’est déroulé conformément à nos prévisions et les perspectives en matière de politique monétaire et de rendements se sont déroulées globalement conformément à nos attentes.

Nous résumons ici certains de ces meilleurs rapports de recherche, qui ont offert aux investisseurs et aux gestionnaires d’actifs des informations détaillées pour soutenir la prise de décision fondée sur les données tout au long de l’année.

Des recherches menées à la mi-2023 ont identifié le risque de taux plus élevés pour l’allocation d’actifs

En mars 2023, les troubles dans le secteur bancaire ont précipité un changement dans lequel les marchés ont commencé à intégrer des baisses de taux. Nous considérions ces troubles comme un problème à court terme qui n’était pas susceptible de se transformer en crise. Ainsi, en mai 2023, nos économistes ont estimé que les espoirs de baisse des taux du marché américain étaient encore trop agressifs et que, la Fed étant uniquement concentrée sur l’inflation, les baisses de taux n’interviendraient qu’en 2024.

En juin 2023, une plus grande résilience économique à court terme et quelques surprises à la hausse en matière d’inflation ont clairement montré que l’assouplissement politique en 2024 se déroulerait à un rythme plus lent que prévu. Alors que le risque d’une hausse des taux à long terme commençait à se cristalliser, Oxford Economics a réduit le nombre prévu de réductions de taux par la Réserve fédérale américaine et la Banque centrale européenne pour 2024.

Dans notre rapport, Nous devons parler d’objectifs d’inflationnous avons également discuté de la nécessité d’approches modernes du ciblage de l’inflation de la part des décideurs politiques et des banques centrales, ainsi que de stratégies actualisées pour les investisseurs.

Au deuxième semestre 2023, les fondamentaux économiques ont modifié nos prévisions de baisse de taux pour 2024

En septembre 2023, Oxford Economics a reconnu la nécessité d’une pause prolongée dans la fixation des taux d’intérêt par la Réserve fédérale américaine, sur la base des projections du Comité fédéral de l’open market (FOMC) et des communications du président de la Fed, Jerome Powell. Alors que nous actualisions nos prévisions des marchés financiers pour refléter une baisse plus lente des taux d’intérêt, nos analystes ont également rappelé aux investisseurs et aux gestionnaires d’actifs que la hausse des taux américains pourrait durer plus longtemps, mais ne sera pas éternelle.

Tout au long de l’année 2023, la solidité du marché du travail a joué un rôle important dans le soutien de la résilience de l’économie mondiale. Un rapport d’Oxford Economics, Il est peu probable que les marchés du travail incitent à des changements politiques plus rapidesrésume l’impact d’une productivité plus faible que prévu dans la zone euro et au Royaume-Uni, les taux de chômage dans ces marchés et aux États-Unis et les changements de politique potentiels des banques centrales.

La fin de l’année a été marquée par des communications du FOMC légèrement moins bellicistes, renforçant les attentes d’Oxford Economics concernant des baisses de taux modérées en 2024. Après avoir atteint notre objectif de 4 % pour les rendements américains à 10 ans, nos stratèges s’attendaient à un renversement des rendements car les marchés étaient allés trop loin. en s’attendant à des réductions de 150 points de base.

Nos prévisions actuelles mettent en garde contre des attentes d’assouplissement excessives

Malgré la baisse continue de l’inflation mondiale, nous avons estimé que les marchés étaient trop optimistes dans leurs attentes en matière de baisse des taux. Un rapport d’Oxford Economics publié en janvier 2024 a revu à la hausse nos prévisions de base de croissance en raison d’une décélération notable de l’inflation, d’un relâchement des conditions des marchés financiers et de l’accélération attendue du revenu disponible réel.

Mais même avec une baisse de l’inflation mondiale, Oxford Economics anticipait une réponse mesurée de la part des banques centrales dans un contexte d’amélioration de la demande. En février 2024, nos analystes ont souligné que l’incertitude quant aux causes de l’inflation persistante encouragerait les décideurs politiques à maintenir leurs taux d’intérêt actuels fermement pendant un certain temps encore.

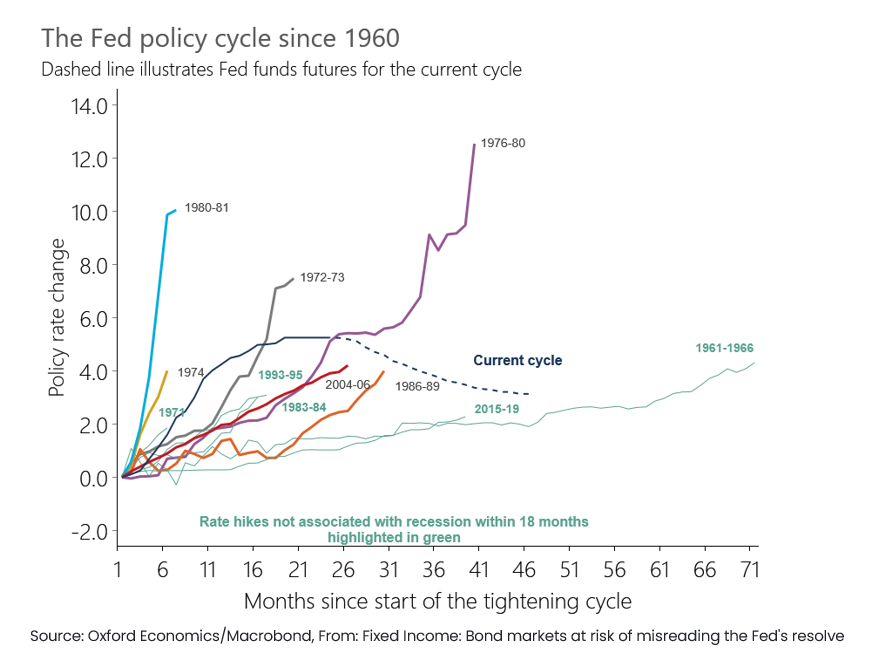

En mars 2024, nous pensons que le marché obligataire pourrait mal interpréter la détermination de la Fed en matière de gestion de l’inflation. Nous doutons que la Fed réduise rapidement ses taux dans le but d’assurer un atterrissage en douceur. De plus, le risque d’une stabilisation de l’inflation au-dessus de l’objectif de la Fed au second semestre 2024 est encore sous-évalué par les marchés obligataires.

Nos prévisions précises et nos rapports de recherche détaillés vous aident à exploiter le pouvoir de l’économie pour affiner vos décisions d’investissement.

Pour mieux comprendre les forces du marché sur les taux d’intérêt pour 2024 et au-delà et optimiser votre stratégie de gestion d’actifs, faites appel à Oxford Economics pour obtenir des informations exploitables et opportunes.

Demander un essai gratuit

Veuillez remplir le formulaire ci-dessous pour voir comment nos prévisions et recherches d’experts peuvent profiter à votre entreprise.

Vous recevrez également un ensemble de onze rapports de recherche de premier ordre de l’année écoulée, qui offrent aux investisseurs et aux gestionnaires d’actifs des informations détaillées pour soutenir la prise de décision basée sur les données.

Auteur

Innes McFee

Directeur Général des Services Macro et Investisseurs

+44 (0) 203 910 8028

Innes McFee est la directrice générale de Macro and Investor Services, basée à Londres. Innes supervise les activités des équipes Macro & Investor Services à l’échelle mondiale, y compris Global Macro Forecast et Global Macro Service.

Innes a rejoint Oxford Economics en 2017 après 6 ans chez Lloyds Banking Group en tant qu’économiste principal. Chez Lloyds, Innes était responsable des scénarios économiques qui sous-tendent la planification interne et les tests de résistance du Groupe ; analyse des principaux risques ; et développer l’approche de Lloyds concernant plusieurs scénarios économiques pour IFRS9. En outre, le rôle d’Innes consistait notamment à développer la capacité du groupe à modéliser les fondamentaux macroéconomiques et les marchés bancaires britanniques et à conseiller la trésorerie du groupe sur l’évolution des marchés financiers.

Avant de rejoindre Lloyds, Innes était conseiller économique chez HM Treasury, où ses rôles comprenaient la gestion des réserves de devises étrangères du Royaume-Uni ; économiste américain ; et conseiller en politique macroéconomique du G20. Innes est titulaire d’un diplôme de premier cycle en économie de l’Université de Durham et d’une maîtrise en économie de l’Université de Warwick.

Vous etes peut etre intéressé

Poste

Table ronde macroéconomique du premier trimestre : opportunités pour les titres à revenu fixe | Au-delà des gros titres

À l’aide de données alternatives et exclusives, Oxford Economics a développé une carte de pointage obligataire multifacteur unique pour aider les gestionnaires d’actifs à identifier davantage d’opportunités sur les marchés obligataires. Lors d’une récente table ronde macro, Javier Corominas, directeur de la stratégie macro mondiale, a expliqué pourquoi son équipe maintenait une forte surpondération des obligations néo-zélandaises.

En savoir plus

Poste

Qu’est-ce qui pourrait faire éclater la bulle boursière des « sept magnifiques » ?

Les Magnificent Seven propulsent les indices boursiers américains vers des concentrations sans précédent. La question est : la domination des mégacapitalisations persistera-t-elle ?

En savoir plus

Poste

Revenu fixe : les obligations Kiwi s’envolent

Nous restons fidèles à notre forte surpondération de longue date des obligations d’État néo-zélandaises au sein de nos allocations obligataires mondiales dans les pays développés.

En savoir plus

Ce thème correspond à vos demandes vous apprécierez aussi ces ouvrages:

L’économie mondiale 2022.,Lien sur la description . Disponible dans toutes les bonnes bibliothèques de votre département.

actionrc.fr est site d’information qui conserve différents posts publiés sur le web dont la thématique principale est « Soutien des Entreprises ». Ce post est reconstitué du mieux possible. Vous pouvez utiliser les coordonnées inscrites sur le site web dans l’objectif d’indiquer des précisions sur cet article traitant du thème « Soutien des Entreprises ». Cet article, qui traite du thème « Soutien des Entreprises », vous est proposé par actionrc.fr. En consultant régulièrement notre blog vous serez informé des prochaines publications.