La semaine du 24 avril verra une absence des orateurs de la Fed pendant la période d’interdiction des communications autour de la réunion du FOMC des 2 et 3 mai. La période commence à minuit le samedi 23 avril et se termine à minuit le jeudi 4 mai. Il n’y a pas de rapports de données sur le calendrier avant la réunion susceptibles de modifier les attentes concernant le résultat. La plupart des observateurs de la Fed pensent qu’il y aura une autre hausse de taux de 25 points de base dans la fourchette cible des fonds fédéraux, puis une pause pendant que les participants du FOMC permettront aux hausses de taux précédentes de faire leur travail.

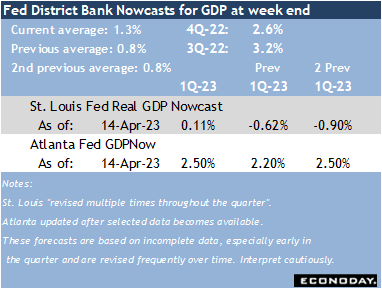

Au vendredi 14 avril, les prévisions du PIB des Feds de St. Louis et d’Atlanta indiquent au moins une certaine croissance lorsque l’estimation préalable du PIB du premier trimestre est publiée à 8h30 HE jeudi. Le PIB réel de St. Louis Nowcast attend une augmentation de seulement 0,11% tandis que le GDPNow d’Atlanta voit une augmentation plus robuste de 2,5%. Les premières estimations des prévisionnistes se concentrent près de la mesure d’Atlanta. Même s’il y a une surprise à la baisse, il est peu probable qu’elle modifie la décision du FOMC, car les décideurs politiques sont préparés à une croissance « inférieure à la normale » et continuent de mettre l’accent sur la lutte contre l’inflation.

Les prévisions peuvent faire l’objet de mises à jour de dernière minute lorsque le département du Commerce publie des révisions annuelles des ventes au détail lundi à 10h00 HE. Les dépenses de consommation ont été faibles en février et en mars (baisse de 0,2 % et baisse de 1,0 %) après une augmentation démesurée en janvier (hausse de 3,1 %). Les révisions pourraient ajouter ou soustraire de ces performances.

Il y a deux lectures importantes pour l’inflation dans la semaine. Le déflateur PCE de mars sera publié avec les chiffres sur les revenus et les dépenses personnels à 8h30 HE vendredi. Également à ce moment-là sera l’indice du coût de l’emploi (ECI) pour le premier trimestre. Les décideurs de la Fed rechercheront des signes de modération des prix à la consommation – en particulier dans les services non liés au logement – et si les pressions à la hausse sur la rémunération des employés s’atténuent. Encore une fois, même une surprise à la baisse dans l’un ou l’autre des rapports ne devrait pas changer les perspectives d’une hausse de 25 points de base lors de la réunion du FOMC des 2 et 3 mai. Bien que les mesures de l’inflation puissent évoluer dans la bonne direction, il reste encore du chemin à parcourir avant que la Fed ne dise que l’inflation se rapproche systématiquement de l’objectif de 2 %.

Partagez cette histoire, choisissez votre plateforme !

A lire sur un sujet proche:

Principes d’économie politique/II-2-VI-q-II.,Référence litéraire de cet ouvrage.

actionrc.fr est site d’information qui conserve différents posts publiés sur le web dont la thématique principale est « Soutien des Entreprises ». Ce post est reconstitué du mieux possible. Vous pouvez utiliser les coordonnées inscrites sur le site web dans l’objectif d’indiquer des précisions sur cet article traitant du thème « Soutien des Entreprises ». Cet article, qui traite du thème « Soutien des Entreprises », vous est proposé par actionrc.fr. En consultant régulièrement notre blog vous serez informé des prochaines publications.